6月最后一周,本末动力(北京)科技股份有限公司通过港交所聆讯,拟以18C特专科技公司身份登陆港交所主板,独家保荐人为中信证券(香港)。招股书显示,本末拟发行不超过约1.22亿股H股。这家31岁创始人张笛创办的机器人关节模组公司,背后站着一众明星投资方,其中李泽湘教授的松山湖机器人研究院以0.05元/股的种子轮成本,5年后浮盈约200倍,成为IPO最大赢家。

本文约2500字,建议阅读5分钟;作者 | 彭孝秋;编者按:;AI大爆发之际,越来越多公司走向资本市场。每一份招股书翻动的声音里,都藏着一家公司想说与未曾明说的全部;鉴于此,硬氪特推出「秋声」专栏。秋声取自欧阳修《秋声赋》,借“听秋声”之意,产业冷暖,辨公司成色,记录企业冲刺IPO途中那些被写下与被隐藏的真实。这是我们第五期,本末动力;6月最后一周,本末动力…

6月最后一周,本末动力(北京)科技股份有限公司通过港交所聆讯,拟以18C特专科技公司身份登陆港交所主板,独家保荐人为中信证券(香港)。招股书显示,本末拟发行不超过约1.22亿股H股。这家31岁创始人张笛创办的机器人关节模组公司,背后站着一众明星投资方,其中李泽湘教授的松山湖机器人研究院以0.05元/股的种子轮成本,5年后浮盈约200倍,成为IPO最大赢家。

本末动力核心产品是机器人直驱动力模组,即无需外部减速器、直接输出扭矩的集成运动单元,主要应用于消费机器人如扫地机、割草机等。按沙利文口径,本末是全球首家且唯一一家用于消费机器人的直驱动力模组出货量超500万套的公司,2025年在中国消费机器人直驱动力模组细分赛道排名第一,份额达61.1%。但放眼整个中国消费机器人动力模组市场,本末仅排第八,份额2.4%,因为直驱模组仅占该市场3.9%的份额。

业绩增长迅猛:2023年收入1754万元,2024年增至7980万元,2025年飙升至2.82亿元,三年复合增速达300.8%。驱动引擎是消费机器人直驱模组,收入从2023年的320万元增长至2025年的2.48亿元。本末已进入全球前十大消费机器人厂商中的4家供应链,卡位了扫地机、割草机等爆款品类的直驱替代浪潮。

不过,利润表现并不乐观。经调整净亏损率(非国际财务报告准则)从2023年的349.1%收窄至2025年的15.4%,但若加回股份支付、赎回负债变动等项目,最近三年净亏损分别为7558.5万、9373.5万、8.81亿元(含赎回权对赌)。更值得关注的是,公司连续三年经营活动现金流为负,2023至2025年分别流出5296万、6668.7万、6956.3万元。2025年末账上现金及现金等价物3.54亿元,主要来自C轮融资及银行借款。

拆解收入结构:2025年动力模组贡献97.4%的收入,达2.74亿元;机器人整机仅占2.6%,为730.7万元。这意味着本末本质上是卖模组的零部件供应商,整机更像是技术验证的橱窗。模组综合毛利率2025年为21.5%,虽较2023年的13.5%有所提升,但仍偏薄。分产品看,直驱动力模组毛利率仅20%,具身关节模组35.6%,而占比极小的机器人整机毛利率高达64.3%。

单位经济显示,2025年本末卖出850万套直驱动力模组,平均售价仅29元/套,且近三年价格基本持平(28元、30元、29元)。这是典型的拼规模、拼成本的元器件生意,而非高溢价软件或系统。毛利率的改善依赖产量从2023年的20万套扩至2025年的850万套带来的规模效应及供应链议价能力。这种硬件路径壁垒扎实,但一旦增速或规模效应放缓,21.5%的毛利空间经不起太多波动。

此外,本末面临客户与地域双重集中风险。2025年前五大客户贡献85.7%的收入,最大单一客户占42.8%;99.4%的收入来自中国内地,海外市场几乎空白。供应端,五大供应商占采购额40.1%,核心原材料为漆包铜线、磁铁、铁芯等强周期大宗品。

从2020年4月到2025年12月,本末密集完成12轮融资,包括种子、天使、Pre-A、A、A+、B、B+、C等轮次,累计募资约6.48亿元。入股成本分化悬殊:2020年种子轮,松山湖机器人研究院以经调整每股0.05元进入;到2025年12月C轮,每股成本已升至9.97元,5年抬升约200倍。松山湖机器人研究院由李泽湘教授最终控制,天使轮进场的蕴和投资同样为李泽湘系。这意味着李泽湘是本末IPO最早、账面回报最厚的赢家。

其他知名股东包括联想系三支基金(联想创投、联想之星、君联资本)、小鹏汽车关联的Rockets Capital(XPeng为其最大LP,持约60.73%)、商汤旗下的北京成琨、地平线关联的南京创熠(A轮进入)。北京国资(顺禧、先进制造、京国管)合计持股约21%,是仅次于创始人的第二大股东。

根据港交所18C规则,已商业化公司需满足估值不低于40亿港元、年收入不低于2.5亿港元。本末均达标,按2025年收入2.82亿元测算,C轮估值对应约12倍市销率。对比已上市的机器人公司:越疆(2432.HK)市销率约17–19倍,优必选(9880.HK)超30倍,埃斯顿约4–5倍。但上述公司为整机厂,本末作为上游零部件商,估值溢价空间有限。

创始人、董事长兼CEO张笛年仅31岁,2016年获得北京理工大学机械工程学士学位,随后在香港科技大学攻读机器人系统与控制工程。李泽湘教授正是港科大机器人领域灵魂人物,也是大疆、松山湖XbotPark孵化体系的缔造者。松山湖机器人研究院不仅作为种子轮和天使轮投资人,李泽湘本人也曾担任本末董事(后辞任)。本末注册地址及创始团队常驻的东莞松山湖国际创新创业社区H3栋,正是XbotPark硬件孵化生态所在地。

总裁刘许洋博士33岁,拥有电子科技大学新能源材料学士和香港大学电机电子工程博士学位,加入本末前曾任深圳铁美众(电机及驱控一体解决方案)总经理。2022年,他带领铁美众核心技术团队整体加入本末。CFO张洪波于2025年5月加入,专为IPO操盘财务与资本运作。

发行前,张笛通过沃壤众合(21.96%)、沃壤众创(15.92%)、固源投资(3.42%)合计控制41.30%的表决权。

本末动力正处于直驱替代传统模组的赛道红利期,据沙利文预测,中国直驱模组市场2026–2030年复合增速将达48.6%。对这家31岁学霸创办的公司而言,通过聆讯只是第一步,接下来的招股定价将真正检验市场对其商业模式与估值逻辑的认可度。

文章来源:https://aidadog.com/news/ai/a4khd15i33jpurhzygmmh1t3

同类推荐

OceanBase 推湖库一体架构:一套技术栈统一离在线,重新定义 AI 数据库

一套技术栈实现离在线统一

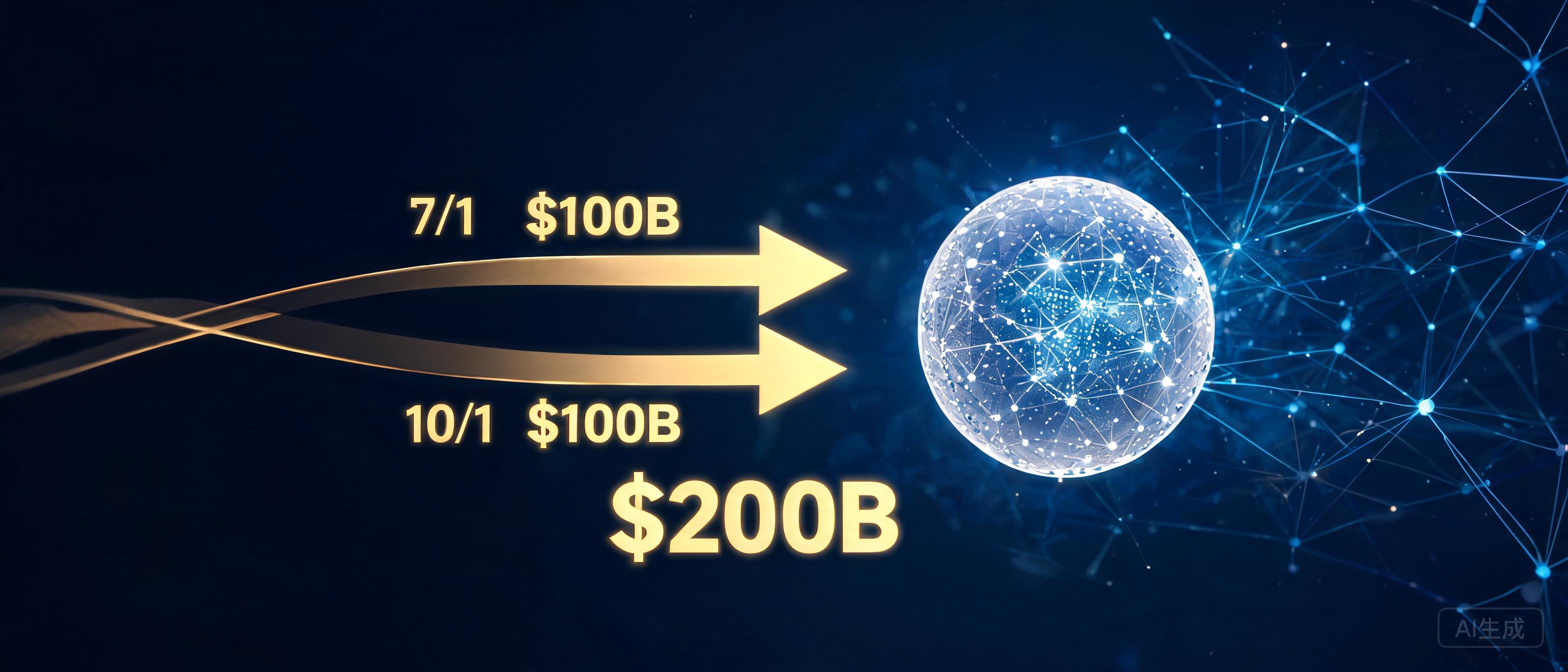

软银再砸200亿美元:完成对OpenAI百亿追加投资,第三笔已在路上

软银集团7月1日发布声明称,已于当日通过软银愿景基金二号完成对OpenAI的100亿美元追加投资,计划10月1日完成金额为100亿美元的第三笔投资。(界面)

大厂研发组织大变革:前端后端合并,测试转型全栈,AI Coding 正在重塑工程师分工

点击查看原文>

小马智行彭军:Robotaxi落地十年长跑,运营效率才是车企盲区

2016年,彭军创立小马智行时,已经预料到,Robotaxi(自动驾驶出租车)从远景走进现实,实现大规模的落地,至少需要10年努力,要等待技术和法律法规的成熟,也要考虑社会的接受度;今天,不管是在旧金山街头穿梭的Waymo,还是在深圳南山闹市区接单的小马智行车队,都证实了这一点。自动驾驶车已然融入社会化车流,开始商业运营;但是彭军十年前可能没想到的是,制约其…